La vente de l’entreprise au management en place (MBO) est une forme populaire de succession d’entreprise qui présente de nombreux avantages pour toutes les parties concernées — mais aussi des écueils sur le plan fiscal. Dans cet article de blog, nous vous indiquons les éléments à prendre en compte pour éviter de tomber dans des pièges fiscaux et d’avoir de mauvaises surprises.

La transmission de l’entreprise à un ou plusieurs collaborateurs (MBO — Management Buy Out) est une forme populaire de succession d’entreprise. Ce n’est pas étonnant, car elle offre une garantie de continuité aux collaborateurs, aux clients et aux autres parties prenantes. De plus, il existe généralement une relation de confiance entre la génération qui transmet et celle qui suit. C’est une raison importante pour laquelle ce type de succession d’entreprise est souvent préféré par les propriétaires à une vente externe.

Environ 20% des successions d’entreprises réussies se font sous la forme d’un MBO.[1]. Lorsqu’ils transmettent leur entreprise à leurs collaborateurs, les propriétaires ne cherchent souvent pas à maximiser les prix, mais à préserver les emplois à long terme et à pérenniser l’œuvre qu’ils ont construite au fil des ans. C’est la raison pour laquelle la remise moyenne sur les transferts intra-entreprise est d’un peu plus de 25% du prix de vente ordinaire. Mais attention, ces réductions de prix bien intentionnées peuvent avoir des conséquences fiscales non souhaitées.

Financement MBO

Le financement du prix d’achat lors d’un MBO est souvent un point délicat. Les banques financent généralement 40% à 60% du prix d’achat. Souvent, les successeurs sont de jeunes collaborateurs qui ne disposent pas de fonds propres suffisants pour financer le déficit et qui ne peuvent pas non plus se procurer ces fonds dans le cercle familial. Si les fonds propres et le financement bancaire ne suffisent pas à régler l’intégralité du prix d’achat, les vendeurs ont deux variantes pour permettre la vente de l’entreprise malgré tout.

- Soit ils accordent ce que l’on appelle un prêt vendeur (prêt du vendeur qui n’est remboursable qu’ultérieurement, après le remboursement du prêt bancaire).

- Ou bien les propriétaires aident les successeurs en accordant une réduction de prix et en vendant l’entreprise à un prix inférieur à celui du marché. Cette remise est examinée d’un point de vue fiscal dans la section suivante.

Piège fiscal en cas de prix d’achat réduit

Si des parts de l’entreprise sont achetées par des employés, l’administration fiscale y regarde de près. Les autorités fiscales vérifient que les parts de l’entreprise ont été vendues au moins à leur valeur vénale. Si ce n’est pas le cas et que l’entreprise a été vendue à un prix préférentiel, les autorités fiscales évaluent l’avantage en nature qui en résulte (participation qualifiée des salariés), lequel doit être imposé par les successeurs en tant que revenu d’une activité salariée. En outre, les cotisations de sécurité sociale qui en découlent sont dues par l’entreprise.

Qu’est-ce que cela signifie dans un cas concret ? Considérons l’exemple suivant :

Exemple

Le cadre de longue date X et la propriétaire de l’entreprise Y conviennent que Monsieur X peut reprendre l’entreprise pour un prix d’achat de 500 000 CHF et continuer à l’exploiter, bien que la substance et la capacité de rendement de l’entreprise justifient une évaluation supérieure. Les autorités fiscales peuvent désormais vérifier si la transaction a été effectuée à la valeur vénale.

La valeur vénale d’un point de vue fiscal est un prix de tiers, c’est-à-dire un prix qui peut être déduit d’une transaction déterminante (plus de 10% des parts) avec une tierce partie (ou également un cours de bourse). En l’absence d’une telle valeur, il est possible de se baser sur une valeur de formule en accord préalable avec les autorités fiscales (ruling fiscal). Les transactions à la valeur de la formule approuvée n’entraînent pas non plus de conséquences fiscales. En revanche, les transactions inférieures à la valeur de la formule peuvent constituer un revenu imposable.

Une réduction de prix sur la valeur de l’entreprise peut avoir des conséquences fiscales considérables. En s’y prenant à l’avance avec des experts, on peut éviter les mauvaises surprises.

Marc Maurer, responsable de la succession d’entreprise ZKB

Toutefois, si aucune formule n’est déterminée et qu’il n’existe donc pas de valeur de formule, il faut partir du principe que l’administration fiscale compétente procède à une comparaison avec la valeur de l’impôt sur la fortune de l’entreprise au moment de l’acquisition. Si la valeur fiscale est supérieure au prix d’acquisition, la différence peut être imposée.

Si l’administration fiscale évalue l’entreprise à une valeur de 1 million de CHF, par exemple, sur la base de vos propres calculs, Monsieur X doit prendre en compte la différence entre la valeur fiscale et le prix de vente de 500 000 CHF comme revenu d’une activité dépendante. Dans notre exemple, le revenu imposable de Monsieur X augmente donc de 500’000 CHF au cours de l’année de la transaction. Monsieur X doit payer cette charge fiscale sur sa fortune privée. Ceci est particulièrement problématique car, bien que le patrimoine de Monsieur X ait augmenté suite au transfert de l’entreprise, ce patrimoine n’est pas liquide. Il se peut donc que la facture fiscale doive être réglée par l’obtention d’un autre financement.

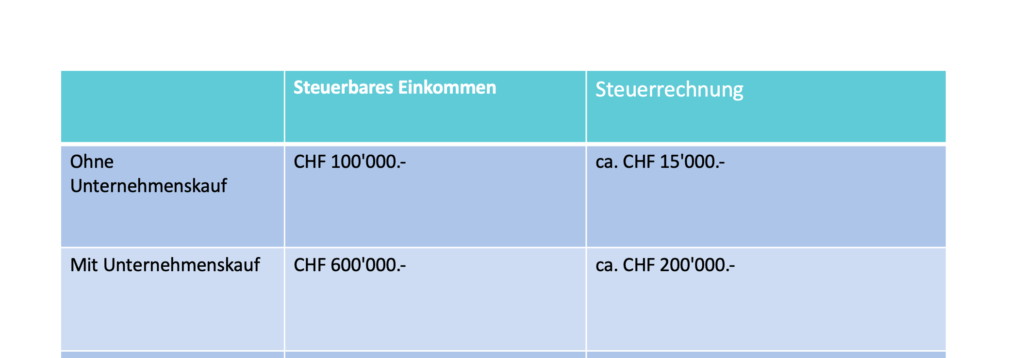

Si nous supposons que le revenu de M. X était initialement de 100 000 CHF, les conséquences fiscales pour M. X sont celles indiquées dans le tableau. Il est important de noter que les chiffres indiqués dans le tableau n’ont pas pour but de calculer l’impôt exact, mais plutôt de montrer les conséquences fiscales en général. Les chiffres de cet exemple de calcul sont approximatifs et peuvent varier considérablement en fonction du lieu de résidence.

Dans l’exemple ci-dessus, l’achat de l’entreprise du cadre X à un prix préférentiel de 500’000 CHF entraîne une augmentation de la charge fiscale privée d’environ 185’000 CHF, ce qui augmente le besoin de financement de Monsieur X de ce même montant.

Un achat à un prix inférieur à la valeur vénale peut être intéressant malgré les conséquences fiscales. Les aspects fiscaux doivent toutefois être pris en compte et prévus dans le concept de financement.

Marc Maurer, responsable de la succession d’entreprise ZKB

Un achat à un prix inférieur à la valeur vénale peut être intéressant malgré ces conséquences fiscales. Monsieur X peut ainsi acquérir une entreprise d’une valeur de 1 million de CHF au prix d’environ 685 000 CHF : prix d’achat de 500 000 CHF et conséquences fiscales de 185 000 CHF ; les charges sociales plus élevées dans l’entreprise ont été négligées dans cet exemple simplifié.

Demander l’aide d’experts à un stade précoce est un facteur de réussite

Comme indiqué ci-dessus, les aspects fiscaux de la transmission d’une entreprise ne doivent pas être négligés lors d’une succession interne et les conséquences fiscales doivent être prises en compte et prévues dans le concept de financement. C’est pourquoi il vaut la peine de prendre contact avec un expert fiscal suffisamment tôt pour discuter et évaluer les conséquences fiscales de la transaction envisagée. L’obtention d’une décision contraignante auprès de l’administration fiscale par le biais d’un ruling fiscal permet d’éviter les surprises fiscales et, le cas échéant, de réduire les conséquences fiscales. Cette planification fiscale, y compris l’obtention d’un éventuel ruling fiscal, prend toutefois du temps, ce qui doit absolument être pris en compte dans la planification de la succession.

Conclusion

La succession d’entreprise interne est une forme de succession d’entreprise très appréciée, car elle présente des avantages importants tant pour l’acheteur que pour le vendeur. Afin de permettre un financement durable du prix d’achat, les vendeurs accordent souvent à leurs successeurs une réduction de prix sur la valeur de l’entreprise. Cet avantage en nature peut avoir des conséquences fiscales considérables pour le successeur et entraîner des charges sociales supplémentaires pour l’entreprise, en particulier si les remises accordées sont importantes. En faisant appel à un expert à un stade précoce, il est possible d’identifier ces pièges fiscaux, de les atténuer le cas échéant et d’en intégrer les conséquences dans le concept de financement. Ainsi, plus rien ne s’oppose à la réussite de la transmission interne de l’entreprise.

En savoir plus sur le sujet

Vous trouverez des documents complémentaires sur notre plateforme. Nous vous recommandons entre autres les articles suivants.

- Dossier : La succession des PME et le financement (Document n° 09)

- Article de blog : Comment négocier un prix de vente équitable — malgré les émotions ?

- Article de blog : Comment financer le rachat d’une PME ? — Possibilités et limites du financement de la succession

Dans le centre de téléchargement, nous mettons gratuitement à votre disposition divers documents et fiches de travail.

Crédit photo : Shutterstock

[1] Source : Étude de succession 2022, Credit Suisse AG, septembre 2022

À PROPOS DE MARC MAURER

Marc Maurer est responsable de la succession d’entreprise à la Banque cantonale de Zurich. Avec son équipe, il accompagne les entrepreneurs tout au long du processus de succession d’entreprise et élabore pour les acheteurs des solutions de financement individuelles pour une succession de PME réussie. Parallèlement, Marc Maurer est chargé de cours dans le domaine de la formation continue et, en tant que membre du conseil d’administration d’une grande fondation zurichoise, il connaît bien les sujets qui préoccupent les PME au quotidien.